Die Anlage S in der Steuererklärung erfasst deine Gewinne und Verluste, die du aus freiberuflichen oder selbstständigen Tätigkeiten erzielst.

Nebenberufliche Tätigkeiten, etwa Lehrtätigkeiten, künstlerische Arbeiten oder wissenschaftliche Projekte, können über die Anlage S ebenfalls angegeben werden. Wir erklären dir Schritt für Schritt, wie du die Anlage S richtig ausfüllst und welche Besonderheiten du beachten solltest.

Die Anlage S ist ein Teil der Einkommensteuererklärung und erfasst Einkünfte aus selbstständiger Arbeit nach § 18 EStG. Darunter fallen typische freiberufliche Tätigkeiten wie Ärzt:innen, Anwält:innen, Journalist:innen, Künstler:innen oder Lehrende sowie bestimmte sonstige selbstständige Arbeiten (z. B. Testamentsvollstreckung, Aufsichtsratsmandate).

Im Unterschied zur Anlage G (für gewerbliche Einkünfte) betrifft die Anlage S ausschließlich Einkünfte, die nicht gewerblich sind.

➡️ Unsicher, ob du Freiberufler:in oder Gewerbetreibende:r bist? In unserem Schnelltest findest du es ganz einfach heraus.

➡️ Einkommensteuererklärung: Die wichtigsten Anlagen für Selbstständige in der Übersicht

Wenn du deine Einkommensteuererklärung machst, ist es wichtig, die richtigen Anlagen einzureichen. Für die Gewinnermittlung brauchst du die Anlage EÜR. Doch auch zwischen der Anlage S und der Anlage G gibt es entscheidende Unterschiede, die du kennen solltest:

| Anlage S | Anlage G |

| Die Anlage S ist für Freiberufler:innen vorgesehen. | Die Anlage G ist für Selbstständige mit Gewerbeanmeldung gedacht. |

| Sie muss eingereicht werden, wenn du einen Beruf oder eine Tätigkeit gemäß § 18 EStG ausübst (z. B. Ärzt:in, Anwält:in, Künstler:in, Journalist:in, Lehrer:in). | Diese Anlage ist erforderlich, wenn du einer gewerblichen Tätigkeit nachgehst, die nicht unter § 18 EStG fällt. |

| Freiberufliche Tätigkeiten sind in der Regel von der Gewerbesteuer befreit. | Gewerbliche Tätigkeiten unterliegen der Gewerbesteuer, wobei der Freibetrag von 24.500 Euro für Einzelunternehmer:innen gilt. |

Diese Unterschiede haben direkte Auswirkungen auf deine Steuererklärung:

Wenn du nicht sicher bist, welche Anlage für dich die richtige ist, prüfe, ob deine Tätigkeit in § 18 EStG als freiberuflich definiert ist, oder frage bei deinem:deiner Steuerberater:in nach.

➡️ Welche Formulare müssen Selbstständige in der Einkommensteuererklärung ausfüllen?

Die Anlage S ist in der Steuererklärung von dir auszufüllen, wenn du im Veranlagungsjahr freiberufliche oder sonstige selbstständige Einkünfte erzielt hast. Das gilt in folgenden Fällen:

Ehepartner:innen mit eigenen Einkünften aus selbstständiger Arbeit müssen jeweils eine separate Anlage S einreichen.

Ein Sonderfall sind Kleinunternehmer:innen nach § 19 des Umsatzsteuergesetzes. Auch wenn Kleinunternehmer:innen keine Umsatzsteuer abführen müssen, sind ihre Einkünfte steuerlich zu erfassen. Entscheidend ist die Art der Tätigkeit: Für freiberufliche Einkünfte nutzt du die Anlage S, für gewerbliche Tätigkeiten die Anlage G, die auch Einkünfte aus Land- und Forstwirtschaft umfasst.

➡️ Wann gelte ich als Kleinunternehmer:in? Alles rund um die Kleinunternehmerregelung

Die Einkünfte aus selbstständiger Arbeit sind in § 18 EStG klar definiert. Sie umfassen alle Einnahmen, die nicht aus einem Gewerbebetrieb stammen und durch eine freiberufliche oder andere selbstständige Tätigkeit erzielt werden. Folgende Arten von Einkünften musst du in der Anlage S angeben:

Diese Einkünfte müssen von Selbstständigen oder Freiberufler:innen in der Anlage S genau aufgeführt werden, unabhängig davon, ob sie aus einer dauerhaften oder vorübergehenden Tätigkeit stammen.

💡 Hinweis: Die Anlage S ist nicht zwingend mit einer Bilanz einzureichen. In den meisten Fällen genügt eine Einnahme-Überschuss-Rechnung (EÜR), die digital übermittelt werden muss.

Auch nebenberufliche Tätigkeiten können in der Anlage S angegeben werden. Eine Tätigkeit gilt dann als nebenberuflich, wenn sie nicht mehr als ein Drittel der Zeit in Anspruch nimmt, die eine vergleichbare Vollzeittätigkeit beanspruchen würde. Dabei ist es unerheblich, ob du zusätzlich angestellt bist, studierst oder Hausarbeit leistest – entscheidend ist der zeitliche Umfang.

In der Anlage S können bestimmte Einkünfte aus einer nebenberuflichen Tätigkeit steuerfrei bleiben. Das gilt für begünstigte Tätigkeiten, bei denen Freibeträge greifen. Die bekanntesten sind die Übungsleiterpauschale und die Ehrenamtspauschale.

Die Übungsleiterpauschale beträgt aktuell 3.000 Euro pro Jahr (§ 3 Nr. 26 EStG). Sie gilt, wenn die Tätigkeit im Auftrag einer juristischen Person des öffentlichen Rechts oder einer gemeinnützigen, mildtätigen oder kirchlichen Einrichtung in der EU, im EWR oder in der Schweiz ausgeübt wird. Stimmen diese Voraussetzungen, gelten folgende Tätigkeiten als eine in Anlage S steuerfreie nebenberufliche Tätigkeit:

➡️ Die größten Herausforderungen für Selbstständige – und wie du sie erfolgreich meisterst

Bist du in einem Ehrenamt tätig, fällt das ebenfalls unter die nebenberuflichen Tätigkeiten in Anlage S. Wer sich in einem ideellen Bereich oder einem Zweckbetrieb eines Vereines ehrenamtlich engagiert, kann eine Pauschale von 960 Euro jährlich (§ 3 Nr. 26a EStG) geltend machen. Ausgenommen sind Beschäftigungen im wirtschaftlichen Geschäftsbetrieb. Für aktive Sportler:innen eines Sportvereins entfällt die Pauschale ebenfalls. Beispiele für begünstigte Ehrenämter gibt es viele, daher hier eine Auswahl zur Orientierung:

Um die Ehrenamtspauschale zu erhalten, müssen die ehrenamtlichen Tätigkeiten auch wirklich als steuerfreie nebenberufliche Nebentätigkeiten in Anlage S gemeldet werden. Die Pauschale wird jährlich und einmalig angerechnet, auch wenn mehrere Ehrenämter ausgeübt werden.

💡 Tipp von Accountable: In unserem Artikel haben wir weitere nützliche Infos zur steuerlichen Absetzung von nebenberuflichen Tätigkeiten als Selbstständige:r zusammengefasst.

Du kannst die steuerfreien Pauschalen auch kombinieren, wenn die Voraussetzungen der Übungsleiterpausche und der Ehrenamtspauschale in unterschiedlichen ehrenamtlichen Tätigkeiten und Bereichen erbracht werden. Dann können beide angerechnet werden, auch wenn sich diese Tätigkeiten und Bereiche im selben Verein befinden. Bei gleichen Tätigkeiten in unterschiedlichen Vereinen ist das nicht möglich.

💡 Tipp von Accountable: Liegen deine Einnahmen nur innerhalb der Freibeträge (3.300 Euro Übungsleiterpauschale oder 960 Euro Ehrenamtspauschale), reicht ein Eintrag in der Anlage S bzw. Anlage N. Eine zusätzliche Anlage EÜR ist dann nicht nötig.

Die Anlage S hat mehrere Seiten mit diversen Feldern, die je nach deiner Situation auszufüllen sind. Das Formular findest du digital im Programm des Finanzamts (ELSTER) oder in einer Steuersoftware wie Accountable.

Die Anlage S findest du in ELSTER unter Formulare & Leistungen → Einkommensteuererklärung → Weitere Anlagen hinzufügen. Dort kannst du die Anlage S aktivieren und direkt digital ausfüllen.

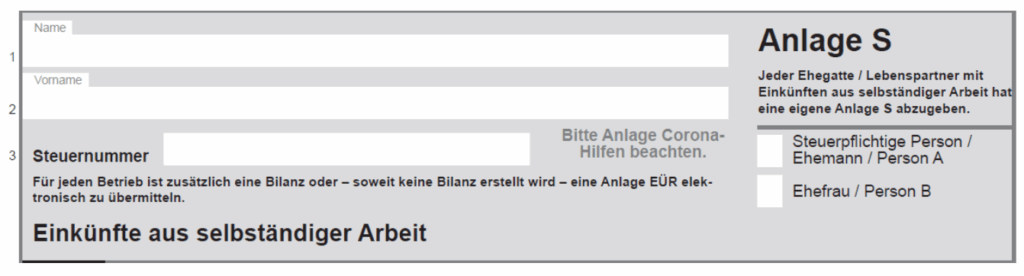

Wichtig: Jede:r Ehegatt:in oder Lebenspartner:in mit solchen Einkünften muss eine eigene Anlage S abgeben.

Oben im Formular steht außerdem der Hinweis: „Bitte Anlage Corona-Hilfen beachten“ – wenn du Zuschüsse erhalten hast, musst du diese gesondert erklären.

💡 Tipp von Accountable: Mach’ es dir einfach und nutze die Steuerlösung von Accountable, um deine Einkommensteuer mit Anlage S schnell und digital ans Finanzamt zu übermitteln! Und so geht’s.

Zeilen 1–3: Grundangaben

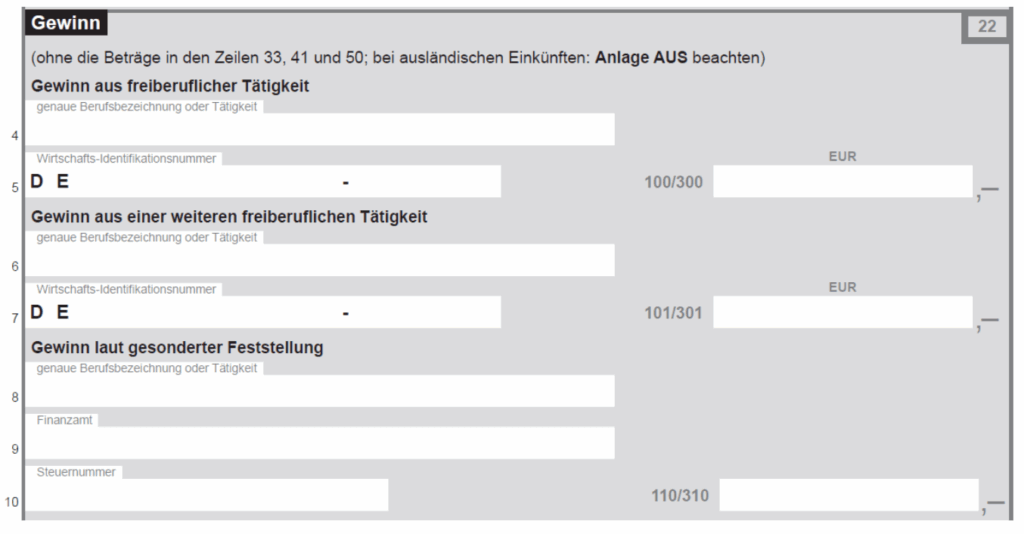

Zeilen 4–7: Gewinne aus freiberuflicher Tätigkeit

💡 Tipp: Wenn du mehrere Berufe hast (z. B. Texter:in und Yogalehrer:in), gib sie klar getrennt an. So ersparst du dir Rückfragen vom Finanzamt.

Zeilen 8–10: Gewinn aus gesonderter Feststellung

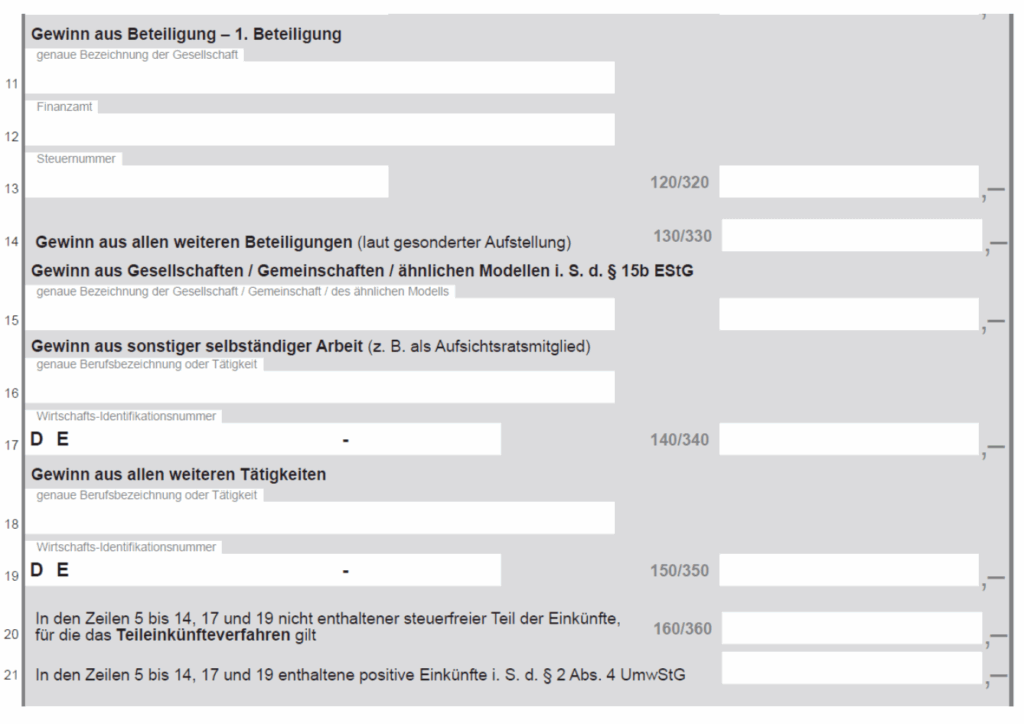

Zeilen 11–14: Gewinne aus Beteiligungen

💡Beachte, dass das Finanzamt bei einem Gesellschaftsanteil von weniger als 1 Prozent davon ausgeht, dass es sich um Einkünfte aus Kapitalvermögen handelt. In diesem Fall musst du die Angaben in der Anlage KAP machen, nicht in der Anlage S. Wenn du zu mindestens 1 % beteiligt bist (§ 17 EStG), können die Gewinne im Rahmen der gewerblichen Einkünfte in Anlage G erfasst werden.

Zeile 15: Steuerstundungsmodelle (§ 15b EStG)

Zeilen 16–19: Sonstige selbständige Arbeit

Zeile 20: Steuerfreier Teil nach Teileinkünfteverfahren

Zeile 21: Positive Einkünfte nach UmwStG

📌 Beispiel: Du bist Ärztin (Haupttätigkeit, Gewinn 60.000 € → Zeile 4). Zusätzlich hast du einen Lehrauftrag (Nebentätigkeit, Gewinn 5.000 € → Zeile 16). Außerdem bist du an einer Gemeinschaftspraxis beteiligt (Gewinnanteil 20.000 € → Zeile 11).

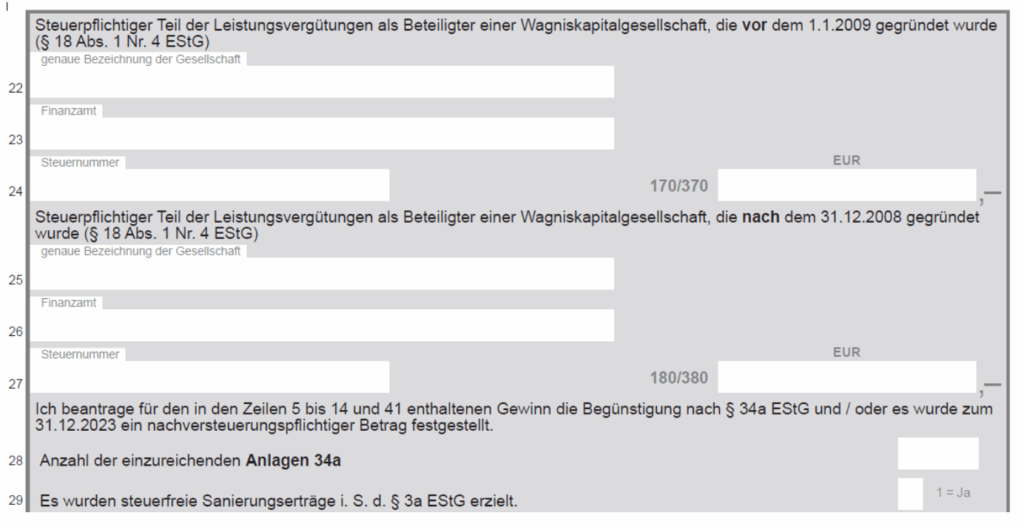

Zeilen 22–24 & 25–27: Wagniskapitalgesellschaften

Zeile 28: Thesaurierungsbegünstigung (§ 34a EStG)

Zeile 29: Steuerfreie Sanierungserträge (§ 3a EStG)

💡 Tipp: Die Thesaurierungsbegünstigung lohnt sich vor allem, wenn du Gewinne im Betrieb lässt und nicht privat entnimmst. So kannst du die Steuerlast senken.

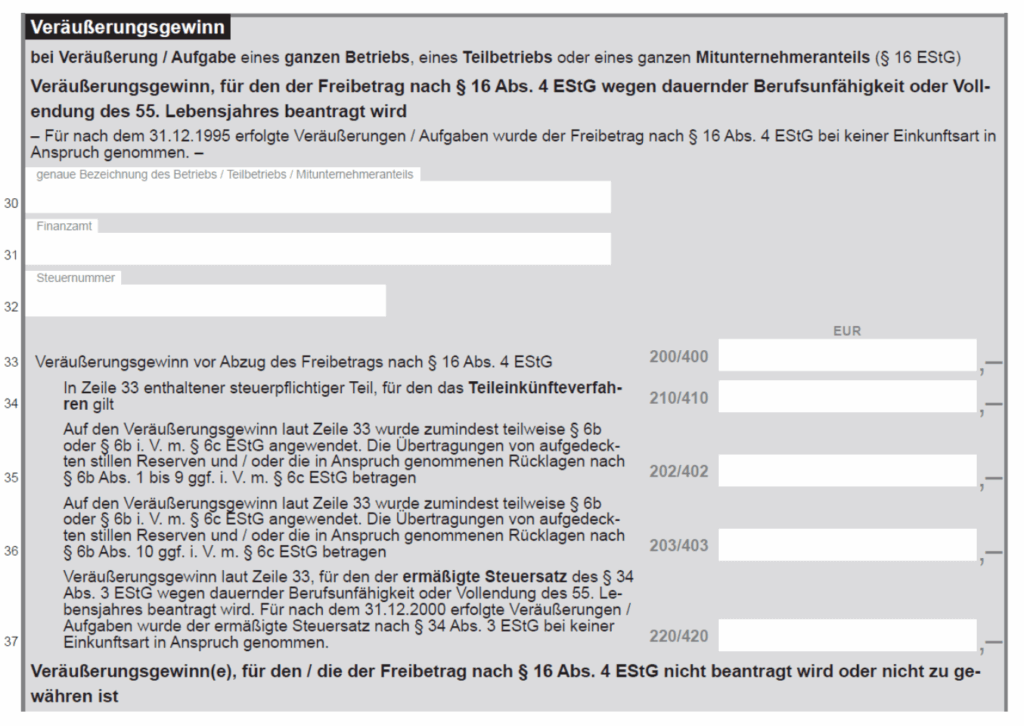

Zeilen 30–37: Veräußerungsgewinne mit Freibetrag (§ 16 Abs. 4 EStG)

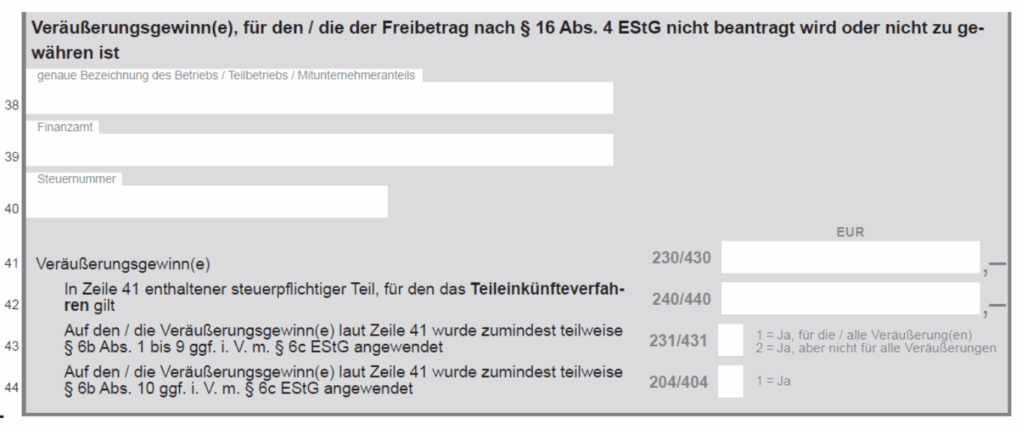

Zeilen 38–44: Weitere Veräußerungsgewinne

Zeile 42 – Steuerpflichtiger Anteil (Teileinkünfteverfahren)

Zeile 43 – Übertragung nach § 6b EStG

Zeile 44 – Übertragung nach § 6c EStG

Zeile 45 – Ermäßigter Steuersatz nach § 34 Abs. 3 EStG

Zeile 46 – Steuerpflichtiger Anteil des § 34 Abs. 3-EStG-Gewinns (Teileinkünfteverfahren)

Beispiel:

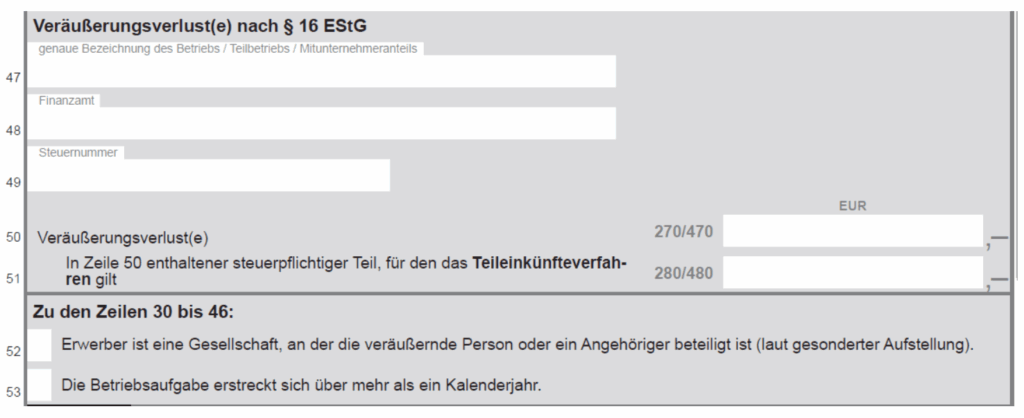

Zeilen 47–51: Veräußerungsverluste

Zeilen 52–53: Ergänzende Angaben

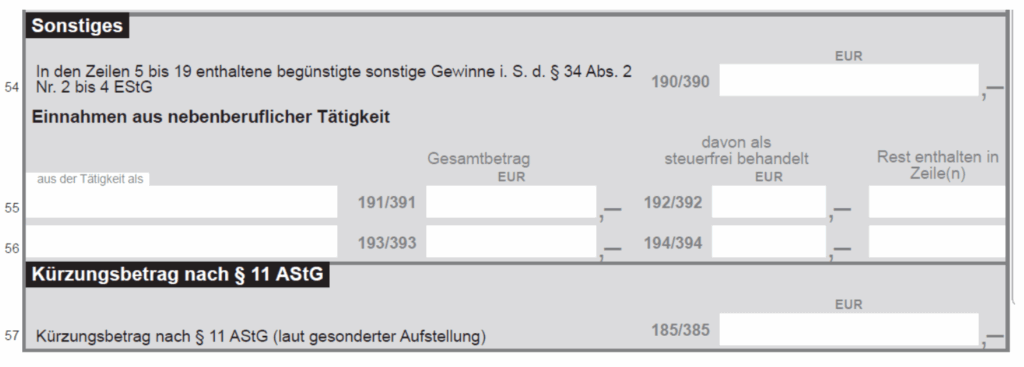

Zeile 54: Außerordentliche Einkünfte (§ 34 EStG)

Zeilen 55–56: Nebenberufliche Tätigkeiten

Zeile 57: Kürzungsbetrag nach § 11 AStG

Beispiel: Du gibst deine Kanzlei mit 58 Jahren auf und erzielst einen Aufgabegewinn von 120.000 €. Davon kannst du den Freibetrag nach § 16 Abs. 4 EStG (45.000 €) abziehen – nur 75.000 € sind steuerpflichtig.

Wenn du Anteile an einer Kapitalgesellschaft (z. B. GmbH oder AG) im Betriebsvermögen hältst, kommt das sogenannte Teileinkünfteverfahren (TEV) ins Spiel. Dieses Verfahren sorgt dafür, dass Gewinnausschüttungen oder Veräußerungsgewinne nicht doppelt besteuert werden. Das TEV findest du in der Anlage S an verschiedenen Stellen, z. B. bei Gewinnen aus Beteiligungen (Zeilen 11–14) oder bei Veräußerungsgewinnen (Zeilen 42 und 46).

Warum solltest du diesen Punkt berücksichtigen? Kapitalgesellschaften zahlen auf Unternehmensebene bereits Körperschaftsteuer. Damit diese Gewinne nicht noch einmal voll mit Einkommensteuer belastet werden, greift das TEV:

Das gilt sowohl für laufende Ausschüttungen (Dividenden) als auch für Gewinne beim Verkauf von Anteilen.

💡 Wichtig: Das TEV gilt nur, wenn die Anteile im Betriebsvermögen gehalten werden.

Beispiel:

Du bist freiberufliche:r Architekt:in und hältst 10 % an einer GmbH, die Bau-Software entwickelt. Die GmbH schüttet dir 20.000 € Gewinnanteil aus.

In der Anlage S wird nur der steuerpflichtige Anteil berücksichtigt.

Die Anlage S ist ein zentrales Formular für alle, die Einkünfte aus selbstständiger oder freiberuflicher Arbeit erzielen. Sie sorgt dafür, dass diese Einnahmen korrekt in der Steuererklärung erfasst werden – egal ob haupt- oder nebenberuflich. Besonders wichtig ist die klare Abgrenzung zur Anlage G, die für gewerbliche Einkünfte gilt.

Dank steuerfreier Pauschalen wie der Übungsleiterpauschale und der Ehrenamtspauschale können bestimmte nebenberufliche Tätigkeiten ganz oder teilweise steuerfrei bleiben. Wer die Anlage S digital über ELSTER oder eine Steuersoftware wie Accountable ausfüllt, spart Zeit und vermeidet Fehler.

Kurz gesagt: Mit der Anlage S stellst du sicher, dass deine freiberuflichen Einkünfte vollständig und korrekt beim Finanzamt ankommen – und nutzt gleichzeitig deine steuerlichen Vorteile optimal aus.

💡 Accountable ist die Steuerlösung für Selbstständige. Lade dir die kostenlose App herunter oder erstelle dir direkt online einen Account. So hast du von Anfang an deine Buchhaltung und Steuererklärungen im Griff. Unser Team hilft dir zudem jederzeit persönlich im Chat!

20 Kapitel knallhart recherchiert und vom Steuerprofi geprüft

Kostenlos herunterladen

Autor - Tino Keller

Tino Keller ist der Mitbegründer von Accountable und möchte damit Steuern und Finanzen für Selbstständige revolutionieren.

Wer ist Tino ?Danke für dein Feedback!

Hilfreich

Angestellte haben es leicht: Ein kurzer Blick auf die Lohnabrechnung genügt, um festzustellen, wie ...

Mehr erfahrenSteuern absetzen als Selbstständiger – für viele ein leidiges Thema. Ob Chaos bei den Belege...

Mehr erfahrenJeden Monat Geld für Steuern zurücklegen – klingt logisch, oder? Doch viele Selbstständige sind...

Mehr erfahrenAccountable ist sehr einfach zu bedienen. Und macht Steuern für Solo selbständige so einfach wie nie zu vor.

Anonym

Accountble ist einfach zu bedienen und übersichtlich.

Regine Müller-Waldeck

Die Kommunikation war sehr gut und sehr genau. Im Fall wie es bei mir war hätte ich mich gefreut ein Telefonat zu führen. Es wäre auch sehr gut eine Telefonnummer zu haben wo man sich an einen Mitarbeiter wenden hätte können. Heute bekommt man sehr viele Spam Nachrichten die täuschend echt sind.

Peter Goerke

Ich bin schwer begeistert, die Platform ist wirklich ausgereift, man ist kein Versuchskaninchen, außerdem ist es trotz Digitalisierung sehr persönlich und direkt, ich fühle mich richtig aufgehoben und die Kundenservice ist unübertroffen, einziges Manko ist das ext. Steuerbüro Consentes, auf Fragen wird nicht oder spät geantwortet, verlangen jedoch einen horrenden Betrag nur um mit dem Finanzamt zu sprechen, da greife ich lieber selber zum Hörer, das soll das Erlebnis mit Accountable, aber in keinem Fall schmälern, endlich eine All-in-One Lösung, die hält was Sie verspricht!

Anonym

Bis jetzt alles Top, guter Sapport.

John Niehaus

sehr guter technischer support zum Abo. Steuerfragen hatte ich noch nicht.

Sergej Rothermel

Sehr guter Kundenservice, individuell und verständlich. Ausgezeichnete Fachkompetenz! Besser als jeder Steuerberater hier bei uns. Absolut empfehlenswert!

Birgit Kleinert

Zuerst einmal möchte ich mich ganz herzlich bedanken, für die intensive und professionelle Betreuung meiner Steuerangelegenheit. Bei wirklich all meinen Fragen und es waren nicht wenige, hat Daniela mir geholfen. Besonders hervorheben möchte ich, das man hier auf eine Frage die man bezüglich der Steuer stellt, nicht lange auf seine Antwort warten muss. Accountable, ein "Rund-um-Sorglos-Paket"! Vielen Dank Peter Albuscheit

Peter Albuscheit

Alles super, sehr freundlich und hat mir bei der Lösung meines Problems geholfen.

Alexander Adam

Sehr schnelle und kompetente Rückmeldung.

Frank Meier