Umsatzsteuer als Freiberufler: alles was du wissen musst

Lesezeit 7 Minuten

Mit dem Schritt in die Selbstständigkeit müssen sich viele Freiberufler auch zum ersten Mal intensiv mit dem Thema Steuern auseinandersetzen. Dazu gehört auch die Umsatzsteuer, die jeder Selbstständige und Unternehmer in Deutschland abführen muss, der nicht als Kleinunternehmer gilt. Um dir den Start in das selbstbestimmte Arbeiten – oder auch den Wechsel vom Kleinunternehmer zur Regelbesteuerung – so einfach wie möglich zu machen, findest du auf dieser Seite alle Informationen rund um das Thema Umsatzsteuer.

Darum geht es auf dieser Seite:

- Was ist die Umsatzsteuer?

- Wie hoch ist die Umsatzsteuer?

- Wer muss Umsatzsteuer zahlen?

- Brauche ich eine Umsatzsteuer-Identifikationsnummer?

- Wann verfällt mein Status als Kleinunternehmer?

- Wie zahle ich die Umsatzsteuer an das Finanzamt?

- Wann muss ich Umsatzsteuer zahlen?

- Was passiert, wenn ich eine Frist verpasst habe?

- Was, wenn meine Kunden im Ausland sind?

- Was ist das Reverse Charge Verfahren?

- Was ist eine Zusammenfassende Meldung?

- Wie mache ich die Umsatzsteuervoranmeldung?

Was ist die Umsatzsteuer?

Die Umsatzsteuer besteuert alle Umsätze, die Selbstständige und Unternehmer in Deutschland machen. Für jedes verkaufte Produkt oder für jede erbrachte Dienstleistung müssen Unternehmen und Selbstständige also einen bestimmten Prozentsatz des Umsatzes an den Staat abführen.

Was der Unterschied zwischen Umsatzsteuer und Mehrwertsteuer ist, erfährst du hier.

Wie hoch ist die Umsatzsteuer?

Es gibt zwei Umsatzsteuersätze in Deutschland: Den gemäßigten Satz von 7% und den Regelsatz von 19%. Wann welcher Steuersatz fällig wird, ist im Umsatzsteuergesetz (UstG) festgehalten.

Güter des täglichen Bedarfs wie z.B. Lebensmittel oder Fahrscheine für den öffentlichen Nahverkehr werden mit dem ermäßigten Umsatzsteuersatz von 7% versehen. Alles andere wird mit dem regulären Satz von 19% besteuert.

Hier findest du eine Übersicht zu Waren, die mit dem ermäßigten Umsatzsteuersatz versteuert werden.

Wer muss Umsatzsteuer zahlen?

In Deutschland müssen alle Selbstständige und Unternehmer fällt für ihre verkauften Waren und Dienstleistungen Umsatzsteuer zahlen. Dabei gilt allerdings eine Ausnahme: Wer von der sogenannten Kleinunternehmerregelung Gebrauch macht, ist von der Zahlung der Umsatzsteuer befreit.

Wann du von der Kleinunternehmerregelung Gebrauch machen solltest, verraten wir dir hier.

Die Kleinunternehmerregelung kann vor allem zu Beginn der Selbstständigkeit ein Segen sein, denn so bist du nicht nur von der Zahlung der Umsatzsteuer befreit, sondern kannst Privatkunden auch niedrigere Preise (also ohne zusätzliche 7% oder 19% Umsatzsteuer) anbieten und musst außerdem keine Umsatzsteuer-Voranmeldung abgeben.

Als Kleinunternehmer giltst du dann, wenn du im ersten Jahr des Antrags nicht mehr als 22.000€ verdient hast und dein Einkommen im Folgejahr die Grenze von 50.000€ nicht überschreitet. Was passiert, wenn du diese Grenzen doch überschreitest, verraten wir dir in weiter unten im Kapitel „Wann verfällt mein Status als Kleinunternehmer?”.

Du kannst dich entweder direkt bei der Anmeldung deiner selbstständigen Tätigkeit über den Fragebogen zur steuerlichen Erfassung als Kleinunternehmer melden oder dies auch erst im Nachhinein bei deinem zuständigen Finanzamt beantragen.

Hier erfährst du, welche Steuern du als Kleinunternehmer zahlen musst.

Brauche ich eine Umsatzsteuer-Identifikationsnummer?

Die Umsatzsteueridentifikationsnummer dient zur eindeutigen Kennzeichnung eines Unternehmens innerhalb der EU. Sie ist unbedingt notwendig, wenn Waren oder Dienstleistungen im EU-Ausland abgewickelt werden, denn darüber wird die Steuerschuld einer der beiden beteiligten Parteien eindeutig zugewiesen. Daher müssen auf Rechnungen auch die Umsatzsteuer-IDs beider am Kauf beteiligter Parteien angegeben werden und ersetzen somit die Steuernummer.

Eine USt-ID kann sowohl bei der Neugründung als auch im Nachhinein beim Bundesministerium der Finanzen beantragt werden. Dort steht ein entsprechendes Formular zur Verfügung, in dem nur ein paar Angaben zum Unternehmen gemacht werden müssen.

Kleinunternehmer sind nicht verpflichtet, eine Umsatzsteueridentifikationsnummer zu haben, da sie auch nicht umsatzsteuerpflichtig sind. Trotzdem kannst du dir auch als Kleinunternehmer freiwillig eine USt-ID zuweisen lassen.

Bei Verkäufen ins Ausland, bei denen die Umsatzsteuer anfällt, lohnt es sich, vorab einen USt-ID Check durchzuführen. Dafür gibt es verschiedene Websites, mit denen du die Gültigkeit der USt-ID der jeweils anderen Partei überprüfen kannst.

Was du sonst noch über die Umsatzsteuer-ID wissen solltest, liest du hier.

Wann verfällt mein Status als Kleinunternehmer?

Auch wenn du dich als Kleinunternehmer registriert hast, kann es natürlich sein, dass du entgegen deinen Erwartungen mehr Aufträge erhältst und die Umsatzgrenzen von 22.000€ im aktuellen oder 50.000€ im folgenden Jahr überschreitest. In diesem Fall verfällt dein Status als Kleinunternehmer und du musst die Umsatzsteuer ausweisen. Kommt es dazu allerdings im ersten Jahr deiner Selbstständigkeit, behältst du für diesen Zeitraum noch den Status als Kleinunternehmer.

Den Überblick über deine Finanzen musst du dabei aber selbst behalten: Das Finanzamt benachrichtigt dich nicht, wenn du die Grenze überschreitest und wenn du unbemerkt über die Grenze kommst, kann es sein, dass das Finanzamt hohe Nachzahlungen von dir verlangt.

Daher solltest du deinen Umsatz stets im Blick haben und wenn du die Grenze überschreitest, automatisch im kommenden Jahr die Umsatzsteuer ausweisen.

Du kannst aber auch freiwillig deinen Status als Kleinunternehmer aufgeben und die Regelbesteuerung anwenden, obwohl dein Umsatz unter 22.000€ liegt. Dafür musst du keinen bestimmten Antrag stellen: Wenn du die Umsatzsteuer auf deinen Rechnungen ausweist und ans Finanzamt abführst, gilt dies als offizieller Verzicht auf die Kleinunternehmerregelung. Allerdings ist diese Entscheidung für 5 Jahre verpflichtend, du kannst also nicht direkt im nächsten Jahr wieder die Kleinunternehmerregelung in Anspruch nehmen.

Hier findest du mehr Informationen über den Wechsel zur Regelbesteuerung.

Wie zahle ich die Umsatzsteuer an das Finanzamt?

Wie viel Umsatzsteuer du an dein Finanzamt überweisen musst, berechnet sich aus der Umsatzsteuer, die du deinen Kunden berechnest. Davon ziehst du die Umsatzsteuer ab, die du selbst für Ausgaben gezahlt hast.

Summe der Umsatzsteuer deiner Einnahmen – Summe der Umsatzsteuer deiner Ausgaben = zu zahlende Umsatzsteuer

Die kalkulierte Summe, die du schließlich abführen musst, überweist du dann direkt mit Angabe deiner Steuernummer auf das Konto deines zuständigen Finanzamts. Die Kontodaten findest du entweder auf einem Schreiben von deinem Finanzamt oder du suchst sie auf der entsprechenden Internetseite der Behörde raus.

Es ist natürlich auch möglich, dass du in einem Zeitraum gar keine Einkünfte aus der selbstständigen Arbeit hattest, oder du mehr Ausgaben als Einnahmen zu verbuchen hast. In diesem Fall musst du deine Umsatzsteuervoranmeldung trotzdem einreichen. Allerdings bekommst du dann Geld vom Finanzamt zurück. In der Regel überweist das Finanzamt den zu erstattenden Betrag sogar recht schnell, in ein bis drei Wochen.

Mehr Infos zu diesem Thema findest du hier.

Wann muss ich die Umsatzsteuer überweisen?

Umsatzsteuerpflichtige Selbstständige oder Unternehmer müssen dem Finanzamt regelmäßig mitteilen, wie viel Umsatzsteuer sie eingenommen haben und diese Summe an den Staat abführen. Gleichzeitig können sie sich aber auch die gezahlte Umsatzsteuer für arbeitsrelevante Anschaffungen zurückverlangen. Beides passiert über die Umsatzsteuervoranmeldung.

Je nach Höhe des Einkommens legt das Finanzamt fest, wann die Umsatzsteuervoranmeldung eingereicht werden muss. Das kann jährlich, aber auch monatlich sein, wobei die häufigste Steuerfrist eine Einreichung pro Quartal vorsieht.

Die Abgabefrist ist hierbei stets der 10. des Folgemonats. Wenn du also quartalsweise deine Umsatzsteuervoranmeldung einreichen musst, fallen die folgenden Steuerfristen für dich an:

- 1. Quartal: 10. April

- 2. Quartal: 10. Juli

- 3. Quartal: 10 Oktober

- 4. Quartal: 10. Januar

Übrigens: Selbst wenn du in einem Quartal keine Einnahmen hattest, musst du trotzdem eine Umsatzsteuervoranmeldung abgeben. Hier trägst du bei deinen Einnahmen dann einfach eine null ein.

Zusätzlich zu der Umsatzsteuervoranmeldung musst du außerdem einmal im Jahr eine Umsatzsteuererklärung abgeben. Hier listet du alle deine umsatzsteuerpflichtigen Einnahmen und Ausgaben auf. Die Abgabefrist hierfür ist der 31. Juli des Folgejahres.

Alle weiteren Steuerfristen findest du hier.

Was passiert, wenn ich eine Frist verpasst habe?

Auch das Finanzamt weiß, dass Fehler passieren und Fristen vergessen werden können. In dem Fall solltest du am besten so schnell wie möglich deine Umsatzsteuervoranmeldung nachreichen, denn es kann sein, dass das Finanzamt bei einer Verspätung von ein bis zwei Tagen nichts weiter unternimmt.

Alternativ kannst du dich schriftlich an dein Finanzamt wenden und erklären, dass du zwar die aktuelle Frist verpasst hast, du aber so schnell wie möglich deine Voranmeldung nachreichen wirst. Vor allem beim ersten Mal gewährt dir das Finanzamt oftmals eine Fristverlängerung.

Du kannst übrigens auch eine fortlaufende Dauerfristverlängerung beim Finanzamt zu beantragen. Damit hast du ein bisschen mehr Zeit, um alle Rechnungen und Belege zu sammeln und die Umsatzsteuervoranmeldung abzuschicken.

Wenn du eine Frist allerdings komplett verpasst, bekommst du ein Mahnschreiben und anschließend wird eine Säumnisgebühr fällig. Wie hoch diese Strafzahlung ist hängt davon ab, wie lange deine Umsatzsteuer schon fällig ist oder wie oft du vorher schon eine Frist verpasst hast.

Mehr über Fristen und Strafzahlungen bei verspäteter Abgabe der Umsatzsteuervoranmeldung verraten wir dir hier.

Was, wenn meine Kunden im Ausland sind?

Auch beim Verkauf von Waren oder Dienstleistungen ins Ausland spielt die Umsatzsteuer eine Rolle. Dabei kommt es allerdings darauf an, ob der Käufer seinen Sitz in einem EU-Land oder im außereuropäischen Ausland hat.

Wenn Waren oder Dienstleistungen in ein Drittland, also alle Länder, die nicht Mitglied der Europäischen Union sind, verkauft werden, entfällt in der Regel die Angabe der Umsatzsteuer.

Was du bei Rechnungen in die USA oder auch die Schweiz beachten musst, erfährst du hier.

Geschäfte zwischen zwei EU-Mitgliedsstaaten werden als innergemeinschaftliche Leistung bezeichnet. In diesem Fall ist der Käufer verpflichtet, die erhaltene Dienstleistung oder Ware in seinem Heimatland zu versteuern. Dieser Prozess wird als Reverse Charge Verfahren bezeichnet.

Was ist das Reverse Charge Verfahren?

Das Reverse Charge Verfahren hilft dabei, Käufe und Verkäufe mit Umsatzsteuer innerhalb der EU zu vereinfachen, denn es reguliert die Weitergabe der Umsatzsteuer zwischen Verkäufern und Kunden, die in verschiedenen EU Ländern sitzen.

Die Anwendung des Reverse Charge Verfahren musst du auf den entsprechenden Rechnungen vermerken. Wichtig ist dabei vor allem eine gültige Umsatzsteuer-Identifikationsnummer, denn über diese Nummer wird die Steuerschuld einer der beiden beteiligten Parteien eindeutig zugewiesen. Außerdem solltest du auf der Rechnung den Hinweis „Steuerschuldnerschaft des Leistungsempfängers” notieren, um damit auf die Anwendung des Reverse Charge Verfahren hinzuweisen.

Es gibt dabei allerdings eine Ausnahme. Wenn dein Kunde eine Privatperson im EU Ausland ist, tritt kein Reverse Charge in Kraft.

Hier findest du noch mehr Informationen über das Reverse Charge Verfahren.

Was ist eine Zusammenfassende Meldung?

Damit die zuständigen Behörden den Handel zwischen zwei Ländern nachvollziehen können, musst du dies deinem Finanzamt melden. Dies machst du mit deiner regelmäßigen Umsatzsteuervoranmeldung. Wenn du hier aber nun innergemeinschaftliche Leistungen auflistest, musst du zusätzlich eine sogenannte Zusammenfassende Meldung abgeben.

In diesem Formular führst du nochmal alle erbrachten innergemeinschaftlichen Lieferungen auf, und zwar in einzelnen Posten, aufgeteilt nach Kunden. Dafür benötigst du die jeweilige Umsatzsteuer-Identifikationsnummer deines Handelspartner.

Eine Anleitung zur Abgabe der Zusammenfassenden Meldung in ELSTER findest du hier.

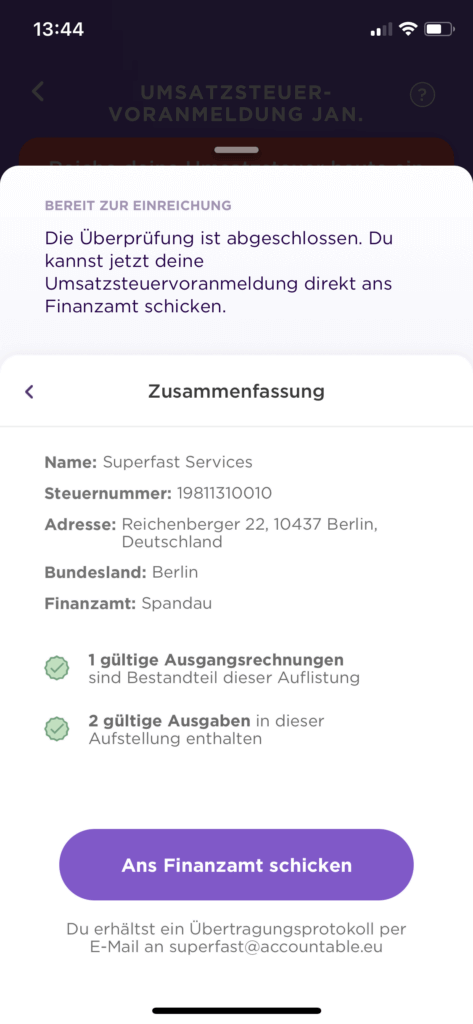

Wie mache ich die Umsatzsteuervoranmeldung?

Um deine Umsatzsteuervoranmeldung abzugeben, kannst du dich im Steuerportal ELSTER anmelden, darüber das entsprechende Formular für die Umsatzsteuervoranmeldung ausfüllen und es an dein Finanzamt übermitteln.

Das Formular ist allerdings recht umfangreich und beinhaltet mitunter etwas komplizierte Fragen. Das kannst du mit Accountable einfach umgehen. Lade dir einfach unsere kostenlose App herunter und übermittle deine Umsatzsteuervoranmeldung direkt über Accountable an das Finanzamt.

Hier erklären wir dir Schritt für Schritt, wie du deine Umsatzsteuervoranmeldung mit Accountable machen kannst.

Hast du gefunden, was du gesucht hast?

Das freut uns!

Bleib auf dem Laufenden! Trag’ deine E-Mail ein und wir updaten dich mit neuesten Tipps oder wenn sich die Steuergesetze ändern.

Das tut uns leid

Warum hat dir der Artikel nicht weitergeholfen?

Vielen Dank für deine Antwort 💜

Wir freuen uns über dein Feedback und werden unsere Artikel verbessern.

So machst du deine Umsatzsteuer

Danach suchen andere Selbstständige

This article is presented to you by the Accountable Team, a diverse group of accountants and seasoned freelancers active in Belgium. Thanks to the real-life experience and expertise in topics such as self-employment, taxes, bookkeeping, VAT, and many more, the Accountable Team is able to share insights and practical advice to empower others on their freelance journey. We are dedicated to helping the self-employed thrive in today’s dynamic work environment and fostering a community of independent professionals.